| 0976-938-955 (03)325-3370 陳先生 |

瀏覽歷史

--認識汽車保險...歡迎參閱

珍達心-古藏館 / 2018-01-16

認識汽車保險之一:汽車強制責任險

.

即使再小心謹慎駕馭愛車,在路上行駛最怕發生任何天災或人禍造成的交通事故。輕則造成車損,除了要負擔愛車修繕費用之外,如肇事責任釐清在己方,還會有為數不少的賠償金額。若不幸造成人員傷亡,醫療費用及賠償金額更為可觀。不論是哪一種用路人都不樂見的情形,都會讓荷包大失血。因此為愛車做好完善的汽車保險,將可有效降低損失與風險。汽車保險是以汽車為投保標的之產物保險,以下將逐一介紹各類汽車保險內容:

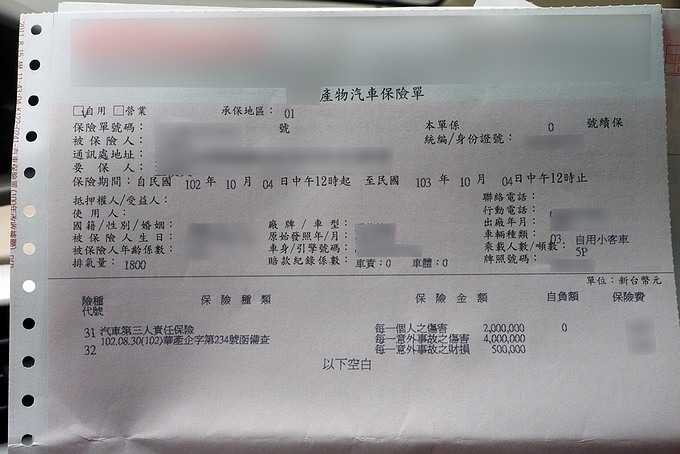

一、汽車強制責任險

由於交通事故責任釐清與爭訟程序曠日廢時,而受害人因交通事故所生之花費金額較鉅大且迫切,調查或判決結果往往緩不濟急。有鑒於此,為確保交通事故受害人得以迅速獲得補償,並減輕肇事者之賠償負擔,立法規定不論汽車所有人是否願意,都應依法參加此保險。因此汽車強制責任險具有法定強制性。

如汽車所有人未依規定參加汽車強制責任險,或是於保險期限到期日前三十日內尚未續保,除會被處三千元至一萬五千元罰鍰之外,將無法申請發給牌照、申請換發牌照或通行證、作異動登記、驗車及過戶。因此在汽車所有人進行上述事項前,應以每一輛汽車為單位,向保險人(各保險公司)訂立強制責任保險契約或確認保險有效期限仍有一個月以上。

汽車強制責任險保障對象為交通事故之受害人,不論開車者為所有人、使用人或管理人,或有無過失,只要該車發生交通事故(指車碰車)造成受害人傷害、殘廢或死亡都有理賠。如交通事故致受害人受傷,每一人受害人最高金額理賠新台幣20萬。如交通事故致受害人殘廢,每一人受害人最高金額理賠新台幣200萬。如交通事故致受害人死亡,每一人受害人定額理賠新台幣200萬。

由於汽車強制責任險並未保障駕駛人及車體財損,如發生駕駛人自撞路樹、電線桿、或牆面等事故致自己受傷及車損,將無法獲得理賠。如欲為駕駛人增加保障,可以多繳一些保費,附加「強制汽車責任保險駕駛人傷害附加條款」。此理賠範圍是指單一汽車發生事故,如前述自撞非汽車之物,導致駕駛人死亡、殘廢或體傷之情形。

.

圖說:汽車強制責任險具有法定強制性。汽車過戶前要記得先完成強制保險過戶手續。

(文章來源: Goo車訊網)

認識汽車保險之二:汽車第三人責任險

.

當駕駛人因可歸責於己的原因,不小心撞到人而產生賠償費用時,強制險所能理賠的額度往往不敷使用。因此汽車第三人責任險是基於補充汽車強制責任險保障之額度不足而設計。

顧名思義,汽車第三人責任險屬於對人保障的險種,但僅保障車外之人,並不保障車內之駕駛及乘客。且以駕駛人負有肇事責任為給付前提,如當肇事責任不在己方時,並不構成理賠條件。

汽車登記所有人如有事先投保,當被保險汽車的所有人、使用人、管理人駕駛該車發生交通事故,導致車外他人死亡、體傷、財物損失(不限車損,但須證明因事故導致損害)時,如肇事責任在己方,應對事故受害人應負賠償責任,且當受害人或其家屬對自己提出損害賠償請求時,以車主投保金額為最高上限,保險公司會視實際金額理賠。

汽車強制責任險與汽車第三人責任險同為責任險,但因強制險僅理賠事故受害人之傷亡所生之賠償費用,並不保障事故受害人之財物損失。故當事故受害人死亡或體傷時,應由強制險優先給付,強制險不給付部分才由第三人責任險給付。

若想提高駕駛人或乘客之保障,可以附加第三人責任保險附加駕駛人傷害保險,或另行加保乘客體傷責任險。各保險公司提供多種相關附約可供車主選擇,其承保規範與相關費用不盡相同,車主如有需要可洽各保險公司。

.

圖說:汽車第三人責任險是基於補充汽車強制責任險保障之額度不足而設計。

(文章來源: Goo車訊網)

認識汽車保險之三:車體損失險

.

.

車體損失險是指被保險汽車於保險有效期間內,因保險條款所載事由而發生事故,造成被保險汽車損壞或滅失,以投保金額為上限,由保險公司負賠償責任。投保車體損失險的車主,對於車輛受損後所產生的維修費用,可獲得保險公司理賠。常見險種依保障範圍大小可分為四種:甲式、乙式、丙式、限額車對車碰撞損失險。

當被保險汽車遭遇碰撞、傾覆、火災、閃電、雷擊、爆炸、拋擲物、墜落物、第三人非善意行為及非屬保險契約特別載明不保事項之任何其他原因,導致毀損或滅失時,如有事先投保甲式車體損失險,保險公司都會理賠上述原因所導致的車損。最特別之處在於甲式車體損失險保障不明原因造成的車體損失,例如:不明原因的刮傷,或是遭不明人士蓄意破壞。因此可說是保障範圍最完善的險種。

若投保乙式車體損失險,可獲得的保障大致上與甲式車體損失險相同。但不保障「第三人非善意行為及非屬保險契約特別載明不保事項之任何其他原因」所導致之車損。

丙式車體損失險是「免自負額車對車碰撞損失保險」的簡稱,當被保險汽車與其他車輛發生擦撞、碰撞導致毀損或滅失,在保險公司確認事故對造車輛後進行理賠。若對造肇逃,則無法理賠,除非經憲警現場處理且經查證屬實者,才會理賠。

自負額則是指當意外事故發生時,被保險人必須自行負擔的部分金額,保險公司僅針對超過自負額的部分理賠。免自負額即不需車主自行負擔部分金額。一般會在簽訂保險契約時由雙方協議。自負額越高,保費越便宜;相反的,自負額越低,保費就越高。

限額車對車碰撞損失險也有業者簡稱為丁式車體損失險。保障之事故原因基本上與丙式相同。差別在於理賠金有限定額度,保費相對便宜。此險種適合駕駛較高車齡的車主。

.

圖說:當車體因投保事之由發生,導致損壞而產生維修費用時,如有投保車體損失險,

所獲理賠金額可以減輕車主的負擔。

(文章來源: Goo車訊網)

.

認識汽車保險之四:車體損失險之附約

.

不論選擇何種車體損失險,皆未保障因颱風、地震、洪水所造成之車體損害。但台灣地區因受到板塊運動及氣候變遷的影響,使得地震、颱風與突發性強降雨導致積水等災害頻傳,車主可以選擇加保「汽車車體損失保險颱風、地震、海嘯、冰雹、洪水或因雨積水附加條款」,來為愛車添購更完整的保障。

若車主有加保此附險,當發生颱風、地震、海嘯、冰雹、洪水、或因雨積水導致愛車毀損或滅失,由保險公司理賠愛車之維修費用。而保險公司所定義的颱風是指中央氣象局發布海上颱風警報開始至該警報解除為止。也有保險業者開放車主僅針對颱風附加「汽車車體損失險颱風損害附加條款」,保費相對便宜,但保障範圍相對限縮。

倘若愛車平常不只有車主一人駕駛,會頻繁與親友共用時,建議將親友設定為列名被保險人。若車主會經常將汽車借給非列名被保險人駕駛,則建議車主加保「汽車車體損失險許可使用免追償附加條款」。因當事故發生導致車損,如駕駛該車的人並非被保險人或列名被保險人,保險公司於理賠後,會向該車使用人追償。在附加此條款後,保險公司將不會向親友追償。

車體損失險之附約還有「汽車車體損失險全損免折舊附加條款」可供車主選購,當愛車於事故後修復費用達保險金額扣除折舊後數額四分之三以上時,按保險金額理賠,不會再扣除折舊的部分。不同保險業者還有提供多種汽車車體損失險之附加險,保險費率也不盡相同,車主可斟酌自己的實際需要來選購。

.

圖說:如車輛停放地點接近水域,建議車體損失險要加保防颱、防洪等附約較有保障。

(文章來源: Goo車訊網)

認識汽車保險之五:竊盜損失險

.

辛辛苦苦攢了多年積蓄,好不容易可以買台車開回家。但若不幸因疏於保管而被竊賊偷走了,將是傷心又勞力的一件事。事先投保汽車失竊險,可降低汽車失竊所帶來的損失。

坊間保險公司所提供汽車失竊險主要承保範圍是指:被保險汽車在本保險契約有效期間內因遭受竊盜、搶奪、強盜所導致毀損滅失,由保險公司對被保險人負賠償之責,且包含失竊尋回後之修復費用。

由於汽車失竊是肇因於車主疏於防範,車主亦須負擔部分責任,故正規保險公司所提供之汽車失竊險均有10%或20%之自負額設計。自負額高,則保費較便宜,但屆時所獲得理賠金額較低,車主可自行斟酌。如有業務代表推銷免自負額之失竊險種,提醒車主務必要特別留意相關的承保細節、保費負擔、理賠流程,最重要的是承保之保險公司是否具有規模及知名度。若遇到來路不明的承保對象,小心屆時有可能成為保險孤兒導致求償無門,賠了夫人又折兵。

一般汽車失竊險並不保障原地零、配件遭竊之情形。車主如想針對汽車之零、配件增加保障,可以選擇「汽車竊盜損失保險零、配件被竊損失附加險」。此附加險所稱之零、配件,是指被保險汽車之原汽車製造商(即原廠)出售前已固定安裝於車上且費用包含於全車售價內。若車主自行添購零、配件並已固定安裝於車上,亦可事先向保險公司聲明,經雙方約定並載明於要保書上才可獲得保障。車主須注意,僅放在車內但未安裝之零、配件遭竊者並不理賠。

汽車失竊險的理賠金額不僅會扣除自負額,還會再扣除一筆折舊費用。折舊率隨著車齡逐月增加,車齡越高的車,理賠金額在扣除折舊費用後已所剩無幾。因此不是每一台車都需要加保失竊險,可視車主評估需求後再決定。若購入車款為一手車等新款,或車齡僅一、二年內,可以考慮加保「汽車竊盜損失保險全損免折舊附加險」, 若被保險汽車發生汽車竊盜損失險承保範圍之事故,或因該事故所生之修理費用達到保險金額扣除折舊後金額四分之三以上時,保險公司會按保險金額扣除約定自負額後理賠,不再扣除折舊的金額。

.

圖說:如車輛經常停放在無人管理的地方,車主可以考慮投保竊盜損失險。

(文章來源: Goo車訊網)

有車體險,發生事故就一定全賠嗎?

.

.

第三人責任險是在事故中理賠給對方的險種,愛車的維修部分則須交由車體險支付,但並不是任何情況都會給予理賠,理賠項目依不同車體險種而有所不同,本期我們便要介紹這當中差異。

文 彭郁儒

替車輛投保全險才妥當,相信許多人都聽過車廠業務或親友這樣的建議,但你知道什麼是「全險」嗎?你又知不知道在保險中並沒有所謂「全險」這項險種?一般車險大致分成車體險、強制險、第三人責任險、竊盜險等項目。其中車體則是專門理賠自身車輛毀壞維修的險種;不過,可不是有保就一定有保障,因為不同的車體險種將決定你是否可以獲得理賠。

.

.

| 車輛無故受損、被墜落物砸傷、雷擊,甲式車體險皆能理賠,但相對保費也較為昂貴。 |

甲乙丙丁不是路人 是車體險種

之所以說能否理賠取決於車體險種,是因車體險會依理賠範圍區分成甲、乙、丙、丁式(丙式限額)等四種,當然保費也會隨理賠範圍之廣度而增加。其中甲式車體險費用最高,不論是被高空物品砸到,或是停在路邊被惡意損壞,甚至被閃電擊中,這些情況甲式車體險都可申請理賠。有不少消費者分不清甲式和乙式的差別,其實兩者之間相較並不複雜,差別僅在乙式並不理賠「第三者非善意行為」、也就是所謂車輛因不明原因損壞這項目。

.

.

| 丙式保費較低,因此僅受理車碰車事故理賠。 |

相較於甲式與乙式,丙式車體險費用便相對較低,但正所謂一分錢一分價值,較低的保費相對理賠項目上也僅限於車跟車之間的碰撞事故,至於丁式(丙式限額)理賠項目跟丙式相同,但理賠金額會依照車輛中古殘值再加以折扣,因此保費也比丙式更便宜。

此外,車體險若選擇附加限定駕駛項目(1~4人),不僅不會影響理賠項目,同時還可享約10~40%的保費折扣;在甲/乙/丙式車體險的部分也可選擇3000/5000/7000自付額,同樣也可降低10~20%保費。

.

.

假設案例:王小明將車輛停在路邊停車格,要開車時卻發車頂被一塊瓷磚砸到,後視鏡也被撞壞,但王小明有投保丙式車體險,他能向保險公司申請理賠嗎。

損壞項目/車體險種

1.

車頂被磁磚砸落

甲式 賠

乙式賠

丙式無法理賠

丁式(丙式限額)無法理賠

2.

後視鏡無故撞壞

甲式賠

乙式無法理賠

丙式無法理賠

丁式(丙式限額)無法理賠

註1:若王小明車輛違停在紅線,即使甲式也因車輛違規所以無法獲得理賠。

註2:上述假設案例僅供參考,實際理賠會依個案而有所不同,實際詳細內容還須詢問專業保險人員。

(文章來源: Goo車訊網)

上一篇:--汽車 ~ 影音,新車動態與其他.... 下一篇:--汽車貸款資訊..歡迎參閱

用戶評論

| 暫時還沒有任何會員評論 |

我要評論

|

網站條款 · 隱私保護 · 聯繫我們 · { 幣別: 台幣 } © 珍達心 版權所有,並保留所有權利。

|